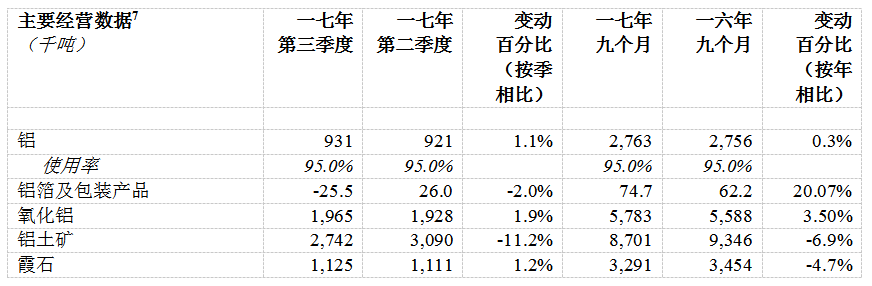

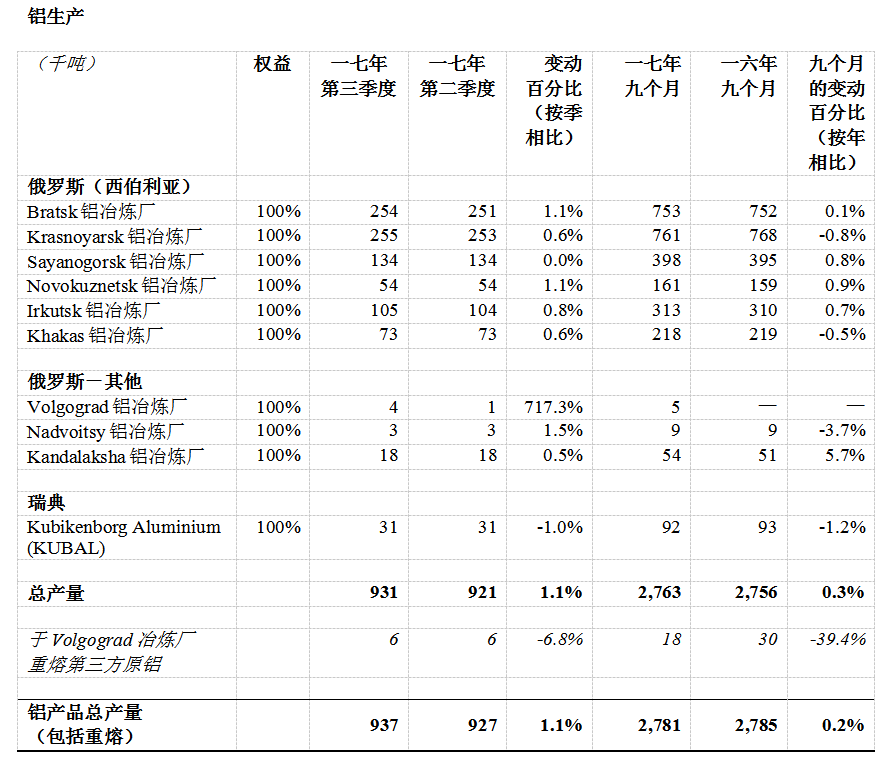

鋁

2017第三季度鋁產值[鋁產值指可出售產品產值(數字含一切設備,不包含Volgograd重熔)。]總計931,000噸(按季比較+1.1%),西伯利亞鍛煉廠占鋁總產值的94%。總產值動態大致保持安穩,產能運用率保持于95%;

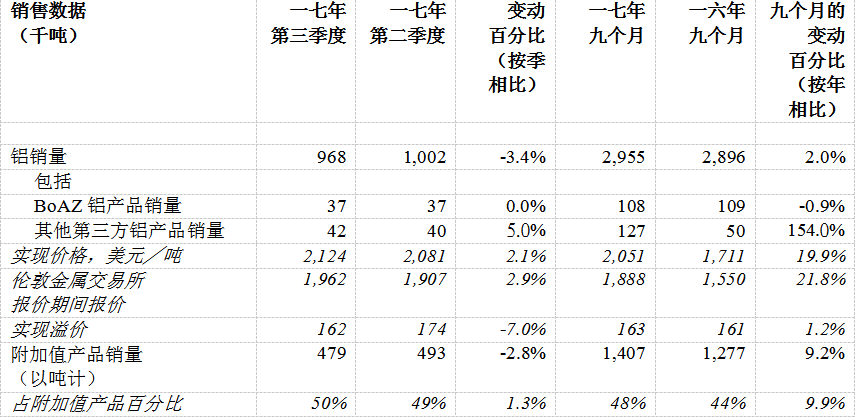

于2017第三季度,鋁銷量按季比較減少3.4%,總計968,000噸。鋁出售動態按季比較跌落乃主要因為港口╱船舶可利用量導致運送途中的貨物添加所形成的(出售量將于下期完結);

2017第三季度附加值產品(附加值產品[附加值產品包含合金錠、鋁坯、鋁板、鋁條、高純度及超純度鋁。])銷量保持479,000噸。本公司依據其戰略繼續擴展附加值產品占總出售額的份額,與2017第二季的出售額49%比較,現時保持于50%;

因為受倫敦金屬交易所(「倫敦金屬交易所」)報價期間[因為倫敦金屬交易所報價與出售承認之間的時刻滯后以及因為合約公式特性,報價期間價格有別于倫敦金屬交易所即時報價。]報價(按季比較+2.9%至1,962美元╱噸)的正面動態改變所帶動,2017第三季度均勻鋁完結價格[完結價格包含三個成分:倫敦金屬交易所報價、產品溢價及附加值產品加價。]按季比較添加2.1%至2,124美元╱噸。均勻完結溢價報價因季節性(夏令時刻)市場目標下降(WH Rotterdam、CIF MJP、中西部)而跌落(按季比較-7.0%至162美元╱噸)。

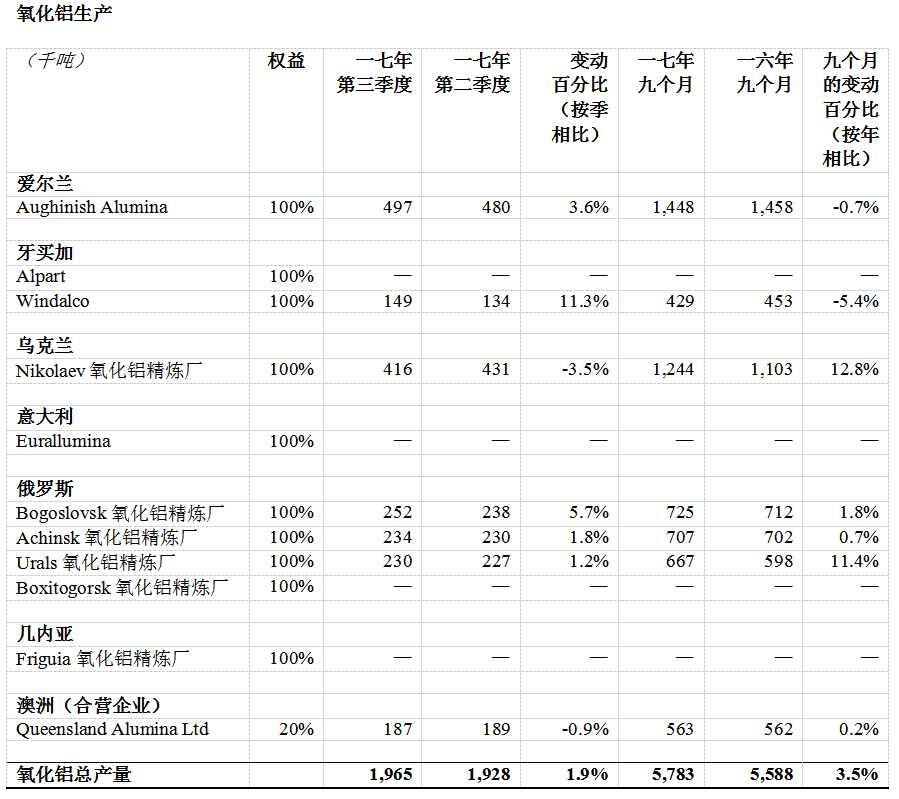

氧化鋁

2017第三季度氧化鋁總產值按季比較上升1.9%,總計1,965,000噸。

本公司整體產值按季比較添加,很大程度上因為在2017年初俄羅斯精粹廠完結升級后繼續達產,且Aughinish精粹廠因購買鋁土礦質量提升而令產值得以上升,而Nikolaev精粹廠產值因方案維修工程而按季減少3.5%。

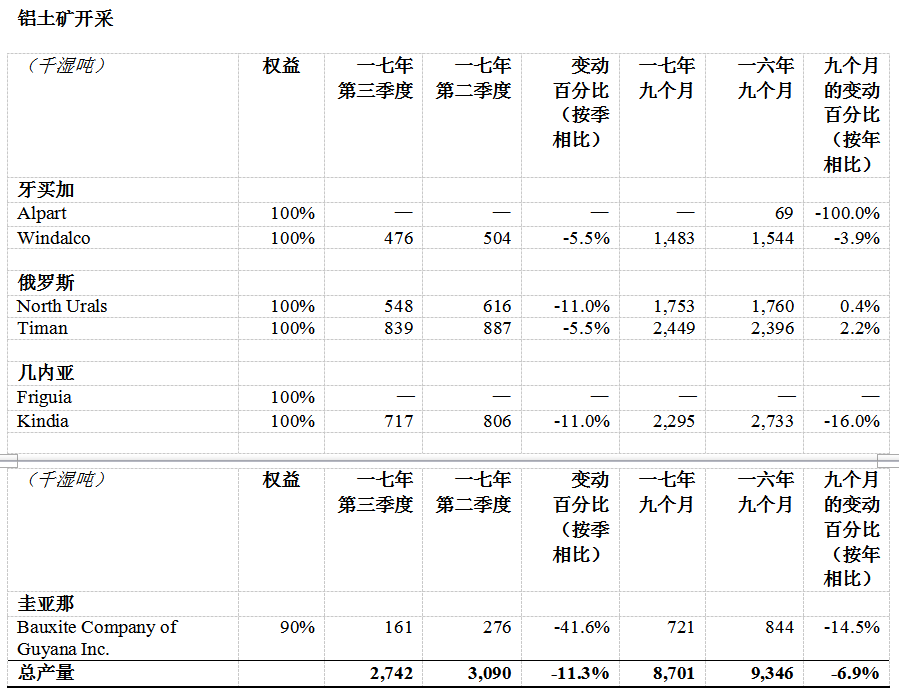

鋁土礦及霞石礦石

于2017第三季度,霞石產值保持安穩,按季比較略微添加1.2%至1,125,000噸,而歸納鋁土礦產值則減少11.3%,總計2,742,000噸。本公司透過在Achinsk、Bogoslovsk、Urals及Windalco的事務營運的可用庫存以及其他地方額定購得的鋁土礦,以滿足相關原猜中的氧化鋁精粹廠耗費需求。

Timan的產值按季比較跌落5.5%,總計839,000噸,而Kindia的產值則因方案營運設備保護工程而按季比較跌落11%至717,000噸。

因失常天氣狀況而影響Bauxite Company of Guyana的營運體現,令產值減少至161,000噸(按季比較-41.6%),而Windalco的產值則減少至476,000噸(按季比較-5.5%)。

North Urals的鋁土礦產值按季比較跌落11.0%至548,000噸,以投合Urals氧化鋁精粹廠的需求,因為本季部分自累計存貨的營運本錢辦理獲優先運用。

市場概略

倫敦金屬交易所的鋁價格于2017年三月至七月期間在1,900美元╱噸左右動搖,但隨后于八月跳升至超過2,100美元╱噸,而于2017年九月更達至自二零一二年十二月以來的高價位2,164美元╱噸。漲價乃因為市場預期我國于冬天期間會呈現大規模停產、期內對鋁的微弱需求以及生產成本大幅上漲所形成的。

全球經濟于2017年九個月期間歷經廣泛添加,商業活動添加,特別見于興旺經濟體系。對鋁的需求乃因為消費者開支(特別就轎車、耐用品出售及固定資產出資等作出的消費者開支)添加所帶動。

于八月至九月期間,摩根大通的全球制造業收購經理人指數(PMI)達至53.2,創下六年來的新高。現時繼續多年的高添加率(特別于美國及歐洲)繼續闡明現時的根本需求巨大,同時支撐倫敦金屬交易所的價格。

于2017年九個月期間,我國經濟繼續體現微弱添加。于2017年九月,官方收購經理人指數(PMI)達至52.4,創下自二零一二年四月以來的新高,而財新制造業收購經理人指數(PMI)于九月則保持于51.0的水平。與2017第二季度的國內生產總值(GDP)添加6.9%比較,2017第三季度按年添加6.8%。

在除我國以外的全球范圍內,繼二零一六年末的存貨水平減少985千噸后,陳述鋁存貨于2017年九月底進一步跌落至3.0公噸。于2017年九個月期間耗費日繼續平穩跌落,并于2017年九月底跌至36天,而二零一六年末則為58天。

俄鋁估量,因為我國、歐洲、我國以外的亞洲各國、北美及印度的需求旺盛,2017年九個月全球鋁需求按年添加5.9%至47.8百萬噸。微弱的需求添加導致全球鋁市場供需失衡,缺口達0.8百萬噸。

依據CRU的估量,我國以外各國的鋁需求量于2017年九個月按年勁升3.9%至22.1百萬噸,而產值(依據國際鋁業協會數據估量加CRU對八個非陳述國家產值的估量)則按年添加0.9%至20.3百萬噸。此令2017年九個月國際其他地區鋁市場的缺口達約1.8百萬噸。

2017年九個月我國的鋁需求較去年同期添加7.7%至25.7百萬噸。

我國監管組織宣告,冬天減少產能現已在多個省份實施,以遏止工業污染。依據俄鋁的估量,估計冬天減少鍛煉將導致年產值損踐約1百萬噸及氧化鋁約3.3百萬噸。因為26+2個城市于冬天期間全面封閉,故在碳資料供給(包含陽極、焦煤等)方面可能會形成更多丟失。

考慮到除冬天減少產能以外的所謂「不合法產能」預期減縮,俄鋁估計我國鋁市場供需平衡會于冬天變得嚴重。到本布告日期,依據SMM,約4.2百萬噸的不合法營運產能已封閉。

因為國內市場嚴重及出口套利呈現負面要素,估計我國半制成品出口將于2017第四季度至一八年上半年下滑。因而,我國鋁半制成品出口按月下降7.6%(按月調整數日)至2017年八月358千噸,連續第二個月下降,并于2017年八個月期間偽擠壓件出口按年下降31%。